半導体製造装置業界

市場規模は2030年に1.5倍に

半導体はスーパーサイクルに

入っていた

シリコンサイクルといわれる周期によって、短期間で好不況を繰り返すことで知られる半導体業界もここ数年は、絶好調が続いていました。

特に2020年以降、新型コロナウイルスによるパンデミックで始まったテレワークの拡がり、巣ごもりなどによりデジタルトランスフォーメーション(DX)が世の中に浸透、ビジネスや生活スタイルが大きく変化しました。それに伴い通信のデータ容量が膨大になり、高速通信規格「5G」に対応した高性能スマートフォンやクラウド用のサーバ、データセンタ需要が拡大、半導体需要を押し上げました。また、地球温暖化に対応した脱炭素社会への取り組みが進み、温室効果ガスの発生源となっていた自動車の電動化が加速、人工知能(AI)、さらに自動運転技術なども実用化され、パワー半導体などへの需要も増えました。

米国半導体工業会(SIA)は2021年の世界の半導体売上高が、前年比26.2%増の5,559億ドル(約80兆6,000億円)だったと発表しています。

そこに「ゼロコロナ」な政策を進めた中国をはじめ、世界中でパンデミックによるサプライチェーンの混乱、世界的な半導体不足で自動車産業を中心に産業界に大きな影響を与えました。

半導体不足が加速させた

半導体製造装置の需要拡大

半導体の供給不足を改善するために、半導体メーカーは設備投資を拡大、生産能力の拡大を続けてきました。それに伴い半導体製造装置に対する需要も拡大しました。

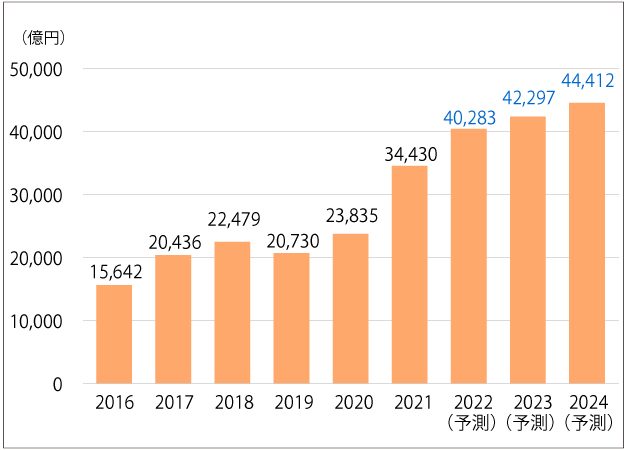

日本半導体製造装置協会(SEAJ)は、2022年度の日本製半導体製造装置の販売額が21年度比17%増の4兆283億円になるとの見通しを発表しました。3年連続で過去最高となり、初めて4兆円を上回ります。SEAJは1月に予測を上方修正していましたが、さらに4,783億円積み増しました。21年度の実績は44.4%増の3兆4,430億円でした。

22年度以降も成長を見込み、23年度は5%増の4兆2,297億円、24年度は5%増の4兆4,441億円と予測しています。

出典:日本半導体製造装置協会

半導体・FPD製造装置需要予測

2022年7月

半導体市場に潮目の変化が起きた

しかし、半導体市場は22年に入り一転、潮目の変化が起きつつあります。

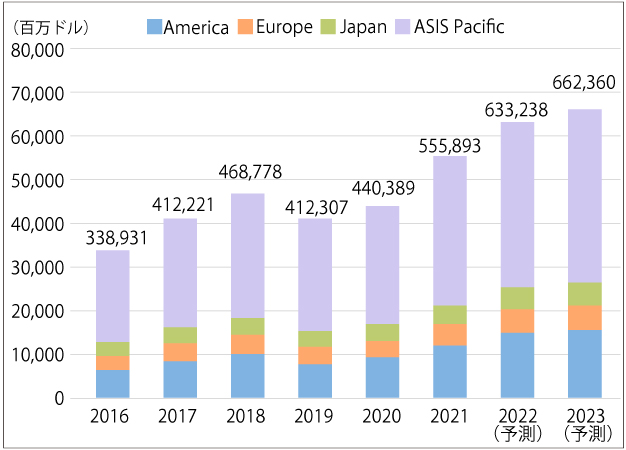

2022年第2四半期までの市場実績をもとに更新された8月発表のWSTS(半導体市場統計)の市場予測によると、2022年の世界半導体市場は前年比13.9%増の6330億ドルとなる見通しとなり、WSTSが6月に発表した予測値が下方修正されました。

出典:WSTS(半導体市場統計)

2022年8月22日

パンデミックで伸びたパソコン、タブレット端末、スマートフォンなどの需要が一巡して、需要が後退しています。車載向けのパワー半導体などを除くとマイナスに落ち込む可能性が高く、スマートフォンやサーバが伸びなければ、先端ロジックICなどの需要にも悪影響が出るという予測もあります。

すでにインテル、TI、TSMC、サムスン、SKハイニックスなど主要な半導体メーカーの売上高は、22年第2四半期から落込みを見せ、各社の株価も下降気味となっています。

スーパーサイクルがなお数年続くと期待する見方もありましたが、かつてのシリコンサイクルで見られていたパターンである在庫増と需要後退に直面しています。そのため半導体メーカーは生産設備増強のための設備投資の見直し、凍結、削減の動きも出ています。

米国が定めた対中規制の

影響を懸念

加えて米国商務省は10月に中国向けの先端半導体などに関する新たな輸出管理規則を発表しました。半導体そのものだけでなく、基準以上の半導体の生産を可能にする製造装置や設計ソフト、人材も対象に含めて許可制としています。

半導体製造装置の世界市場に占める中国のシェアは台湾、韓国に次いで世界第3位の22%といわれており、日本の装置メーカーにとっては、有力な市場となっています。中国は「中国製造2025」で世界の製造強国を目指す中で、半導体製造装置の国産化を進めていますが、日本メーカーが得意とする最先端の製造装置の国産化は進んでいません。それだけに日本メーカーには先行きへの懸念が拡がっています。

製造装置に占める

板金部品の割合は高い

半導体製造装置を構成する部品に占める板金製品は機械加工部品、樹脂成型品とともに割合が高く、2017年以降は右肩上りの増産が続き、製造装置の板金部品を加工するサプライヤーは生産設備の増強、工場の増設を行って増産に対応しています。

特に日本メーカーが高いシェアを持つ、半導体製造の前工程の素材切断、ウエハーの研磨、酸化、フォトレジストの塗布、露光によるパターン形成、洗浄、エッチングなどの装置には、多い機種では数百点を超える板金部品が使われています。

また、後工程の検査工程も日本メーカーのシェアが高く、世界の半導体製造装置のトップ15社のうち7社を日本メーカーが占めています。さらに半導体製造工程に使われる搬送装置、制御装置、電源などの分野でも日本メーカーのシェアが高い製品があり、関連装置を含めると半導体製造に関連する板金製品の生産規模も年々拡大しています。

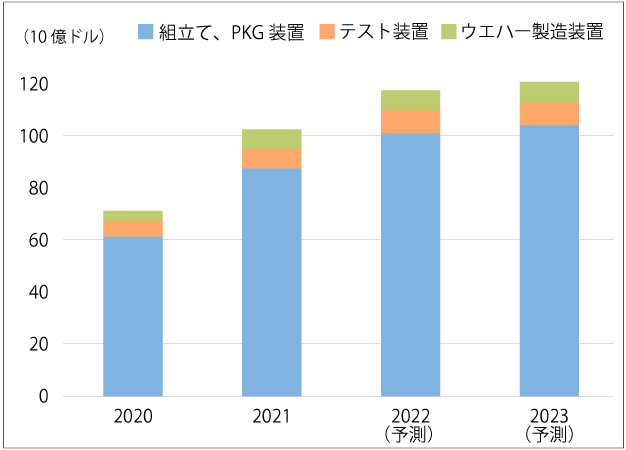

出典:SEMI(国際半導体製造装置材料協会)

半導体製造装置市場統計レポート

2022年7月

「短期間に好不況を繰り返していた当時であれば、増産要請に二の足を踏んでいたかもしれない。しかし、2017年ごろから半導体の売上が成長し、業界では『半導体産業はスーパーサイクルに入る』などの論評が出るようになった。

これは、AIやIoTに関わる分野の成長が続いていたところに、さらに自動車の電動化でパワー半導体に対する需要が急激に伸びてきたことが背景にある。これからの社会活動には半導体は必需品であり、その意味では半導体は伸びる。

材料費の高騰に対応した加工単価の見直しも進み、装置メーカーとの取引条件も改善し、『スーパーサイクル』という見方は間違いないと考えていた」。という声が板金サプライヤーから多く聞かれます。

装置メーカーは、加工する製品が精密で集積度の高い半導体だけに製造装置に使用する板金部品について、高精度でクリーンな管理を求めており、発注先の品質管理、生産管理能力を査定して基準に適合したサプライヤーを「認定工場」として、仕事を発注する場合が多いようです。

加工の属人化を嫌う装置メーカー

半導体製造装置メーカーは、板金の有力なサプライヤーとともに、板金加工技術の向上に努めてきました。そうした活動をとおして『製図標準』を策定し、加工し易い図面を描くように努力するとともに、板金サプライヤーの設備や加工方法を共有することで、そのサプライヤーでないと加工できないといった『加工技術の属人化』を避け、徹底したオープン化・標準化を進めています。

この一環で装置メーカーは加工する製品ごとに加工機械、加工方法、手順を定めているため、少なくても1次サプライヤーにはそうした標準化への対応が求められています。

半導体市場の潮目の変化に対応して、製造装置の動向にも注視していく必要がありますが、今のトレンドが大きく変わるということは考えにくく、各装置メーカーが想定している2030年までには、半導体製造装置は現在の1.5倍程度の市場規模まで拡大する可能性は高いと考えられます。

記事:マシニスト出版