半導体製造装置業界

好調が続く半導体装置市場:

2024年の現況と今後を予測!

組立作業中の半導体デバイス用バーンイン試験装置/福田計器(株)(埼玉県)

2030年、世界の半導体市場は

1兆ドルに成長

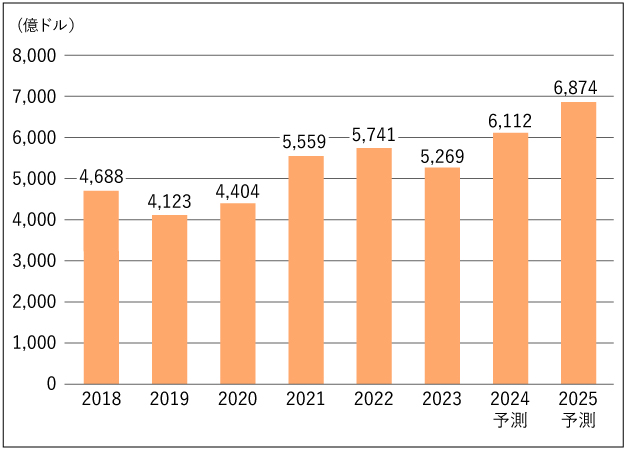

半導体市場は一時的に市場の縮小を見せていましたが、AI需要などを追い風に回復へ向かっており、2024年は2022年を超える見通しとなっています。

世界半導体市場統計(WSTS)によると、2023年の世界半導体市場はメモリー価格下落の影響から前年比8.2%減の5,269億ドルと、4年ぶりに減少しました。2024年はメモリー市場が単価・数量ともに上昇し、ロジック市場も回復する見通しで、全体では前年比16.0%増の6,112億ドルと、過去最高額を更新する見込みです。2025年も同12.5%と、市場拡大が継続すると予測されています。

※出典:世界半導体市場統計(WSTS)

「2024年春季半導体市場予測」

(2024年6月)

「AI PC」が半導体需要を牽引する

日本半導体製造装置協会(SEAJ)によると、メモリー各社の業績も2023年第1四半期(1~3月)をボトムに4四半期連続で回復傾向となっています。現在までPCやスマートフォンの販売台数に顕著な変化は見られませんが、ウエハー投入数としては減産を終了する動きが出ており、需給関係は改善しています。サーバーについては、AIサーバー向けのGPUが極めて需要旺盛であり、さらに組み合わせて用いるHBM(High Bandwidth Memory)の需要が急増しています。

AI機能の今後については、サーバーへの搭載だけでなく、オンデバイス(エッジ・ローカル)という形でPCやスマートフォンにも搭載する動きが加速しています。また今年から、AI機能をクラウドレスで直接搭載した「AI PC」が登場し、従来のCPUやGPUに加えて、機械学習に特化したNPU(Neural Processing Unit)を標準で搭載しました。これにより、高度なAI処理をCPU、GPUの負荷を軽減させつつ最適化し、低消費電力を実現しています。さらに、スマートフォンも6月には大手メーカーからAI機能の全面刷新が発表され、大きな話題となりました。

CPU、GPUに加えてNPUを同時搭載するには、相対的に集積度を上げるか、ダイ面積を増やす必要があります。発表された「AI PC」の最小のシステム要件は、DRAM「16GB以上」、SSD「256GB以上」が指定され、動画などを快適に動かすにはさらなる高容量が推奨されています。このようなオンデバイスAIが半導体市場に与える影響は、ロジック、メモリー双方にとってプラスとなる見込みです。加えて2025年10月のWindows 10サポート終了に合わせて、エンタープライズ向けPCも更新が促進されていくでしょう。

AIサーバー向けには、今後AI機能に最適化した様々な半導体の登場が見込まれます。現在、特定企業に需要が集中するAIサーバー用GPUも、徐々に選択肢が広がると予想されます。データセンター投資も、AI用途だけでなく、いずれ汎用サーバーを含めた更新投資に向かうとみられています。

今後の半導体市場は、2024年に、ロジック・ファウンドリのDRAMへの投資が回復し、翌2025年にはNANDフラッシュも大きく回復するに伴い、各国政府の支援が投資を下支えすると予測されます。2026年には、AI技術のさらなる浸透により、現在のAIサーバー用GPUとHBMだけにとどまらず、オンデバイス「AI PC」や「AIスマートフォン」用の半導体の需要を喚起し、端末の買い替え促進でも広範な波及効果をもたらします。さらにAR/VR/デジタルツイン、EV/自動運転などの多様なアプリケーションの伸長に支えられた成長が期待されるでしょう。

半導体製造装置需要も拡大

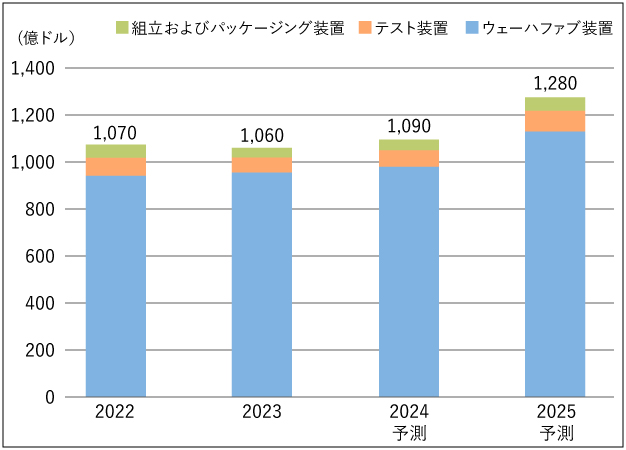

半導体製造装置は、世界的な半導体市況の回復とともに中期的な高い成長率が見込まれています。国際半導体製造装置材料協会(SEMI)は、世界半導体製造装置の2024年央市場予測を発表し、半導体製造装置(新品)の世界の売上高は、前年比3.4%増の1,090億ドルに達し、過去最高を記録するとの予測を示しました。半導体製造装置市場は、2025年も前工程と後工程の両分野にけん引されて成長が継続し、2024年の記録を更新する約17%増の1,280億ドルが見込まれています。

※出典:国際半導体製造装置材料協会(SEMI)

「2024年央市場予測」(2024年7月)

製造装置を工程別にみると、ウエハーファブ装置(ウエハープロセス処理装置、ファブ設備、マスク/レチクル製造装置の合計)の売上高は、2023年に過去最高の960億ドルを記録しました。2024年は前年比2.8%増の980億ドルが見込まれ、2023年12月の予測値である930億ドルから大幅に上方修正されました。中国の好調な設備投資の継続、AIコンピューティングに牽引されたDRAMおよびHBMへの投資がその要因となっています。また、2025年のウエハーファブ装置の売上高は、先端ロジックおよびメモリアプリケーションの需要の増加により、同14.7%増の1,130億ドルに達すると予測されています。

後工程の自動化が課題

後工程装置の売上高は、厳しいマクロ経済状況と半導体需要の軟化により、過去2年にわたり減少してきましたが、2024年後半からは回復が見込まれています。特に半導体テスト装置の売上高は前年比7.4%増の67億ドル、組立およびパッケージング装置の売上高は同10.0%増の44億ドルと予測されています。

後工程分野の成長は、2025年にさらに加速する見通しで、テスト装置は同30.3%増、組立およびパッケージング装置は同34.9%増が見込まれています。この成長を支えているのは、ハイパフォーマンス・コンピューティング用半導体デバイスの複雑化と、車載、工業、コンシューマーエレクトロニクスの最終製品市場からの需要回復です。さらに、新造される前工程ファブからの供給増加分を処するためにも、後工程の成長は時間の経過とともに増していくことが予想されます。

また、半導体の製造の後工程は人手が介在する工程が多く、労働力の面で中国や東南アジアに工場が集中していました。そこでインテルをはじめとした欧米系の半導体メーカーは、地政学上の観点から強靭なサプライチェーンを構築するために、人件費の高い国でも拠点をつくることができるように自動化に取り組んでいます。インテルは日本企業14社と連携、「半導体後工程自動化・標準化技術研究組合 (SATAS)」を設立し、共同開発することを発表しています。

半導体製造装置の対中規制強化の

影響は少ない

半導体製造装置は、2022年10月に米国が対中規制を強化し、2023年7月に日本、9月にオランダで輸出管理の厳格化が始まりました。しかし、結果的には規制対象外の分野に投資がシフトしたことで中国向け装置需要は増加し、現在も堅調です。2024年度は中国以外の国・地域での投資が増加するのに伴い、相対的に中国向けの比率は下がることが予測されています。

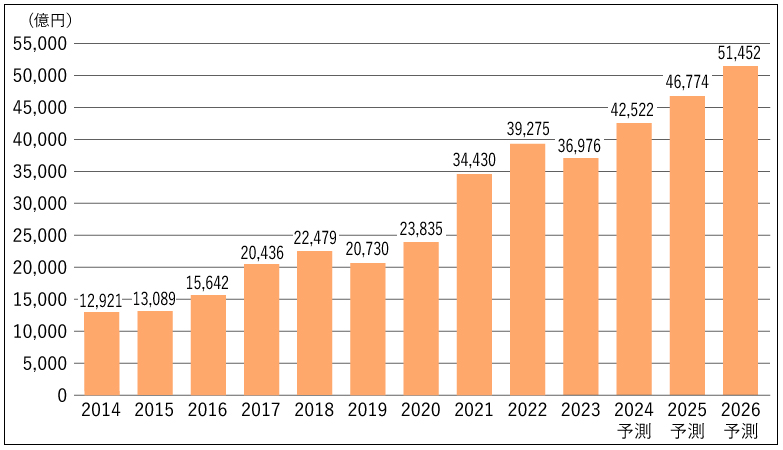

日本製半導体製造装置の販売高推移

日本半導体製造装置協会(SEAJ)によると、日本製半導体製造装置の2024年度の販売高は、現在続いているメモリー価格の上昇に稼働率の上昇が追いつくタイミングで、DRAM投資が本格的に回復すると予測されています。中国向けは引き続き堅調ですが、他地域向けの投資拡大に伴い、比率は若干下がる傾向となります。これらにより前年比15%増の4兆2,522億円と予測されています。4兆円を超えるのは、初めてとなります。

2025年度はNANDフラッシュの投資が回復し、ロジック・ファウンドリへの投資も堅調なことから、同10%増の4兆6,774億円と予測されています。2026年度も引き続き順調な伸びが期待され、10%増の5兆1,452億円と予測されています。4兆円から5兆円へは2年で到達することになります。

※出典:日本半導体製造装置協会

「半導体・FPD製造装置 需要予測」(2024~2026年度)

これらの状況を踏まえると、半導体製造装置を構成する板金部材の調達は秋以降、大幅に拡大することで、関連する板金業界にも大きな影響があると予測されます。

記事:マシニスト出版